Découvrez tous les chiffres publiés par l’IAB France dans le cadre de la 1ère édition de son baromètre du programmatique.

Bilan du marché du programmatique en France en 2020. © IAB France / Adomik

L’Interactive Advertising Bureau France (IAB France) lance son 1er baromètre programmatique, dans lequel il présente l’évolution du marché en 2020 ainsi que les niveaux d’investissements du secteur en France. L’ensemble des environnements publicitaires sont concernés, à l’exception des wall garden, du social et du search.

L’objectif de ce baromètre : apporter à l’ensemble des acteurs des insights et de la lisibilité sur le marché grâce à un suivi régulier de l’état des achats programmatiques à l’échelle nationale. À noter que les données récoltées ont été analysées par Adomik, technologie d’analyse de la data.

Les principaux chiffres du programmatique en France en 2020

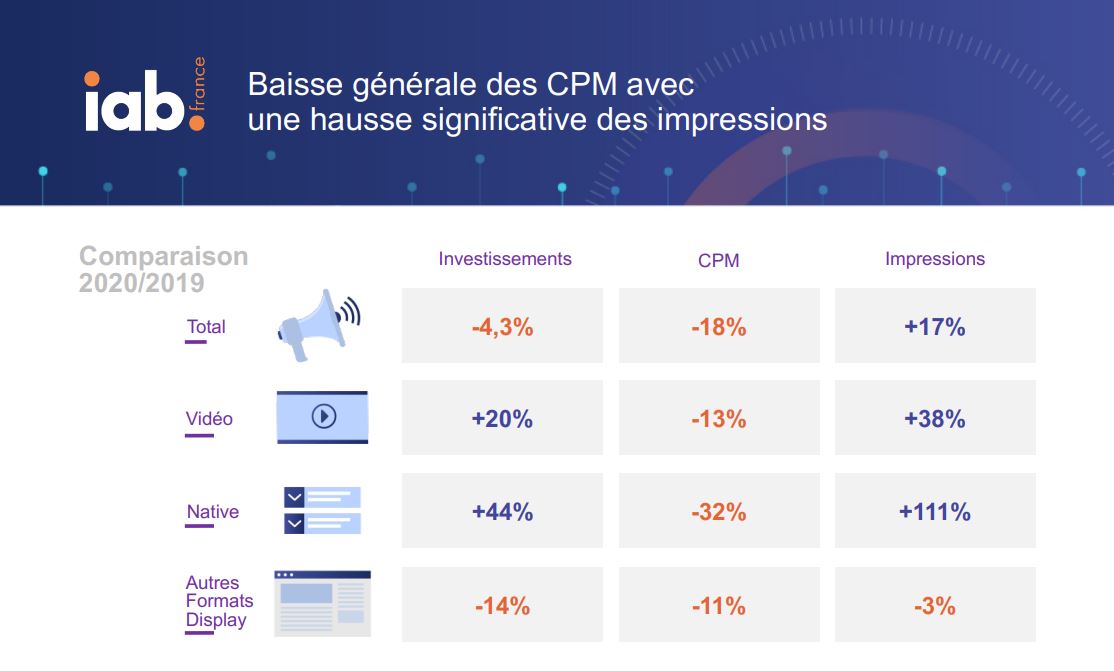

Selon le baromètre, le marché du programmatique est en recul de 4,3 % en 2020. Le CPM, qui est estimé à 0,96 €, enregistre une baisse généralisée, tous formats confondus. Les impressions connaissent quant à elles une hausse significative, avec notamment une forte croissance pour le format native.

- -4,3 % des investissements programmatiques en 2020 (vs 2019),

- le CPM moyen est estimé à 0,96 €,

- +111 % d’impressions pour le format native (+17 % au global),

- la vidéo et les formats natifs représentent 1/3 des investissements en 2020,

- 52 % des achats sont réalisés sur mobile.

© IAB France / Adomik

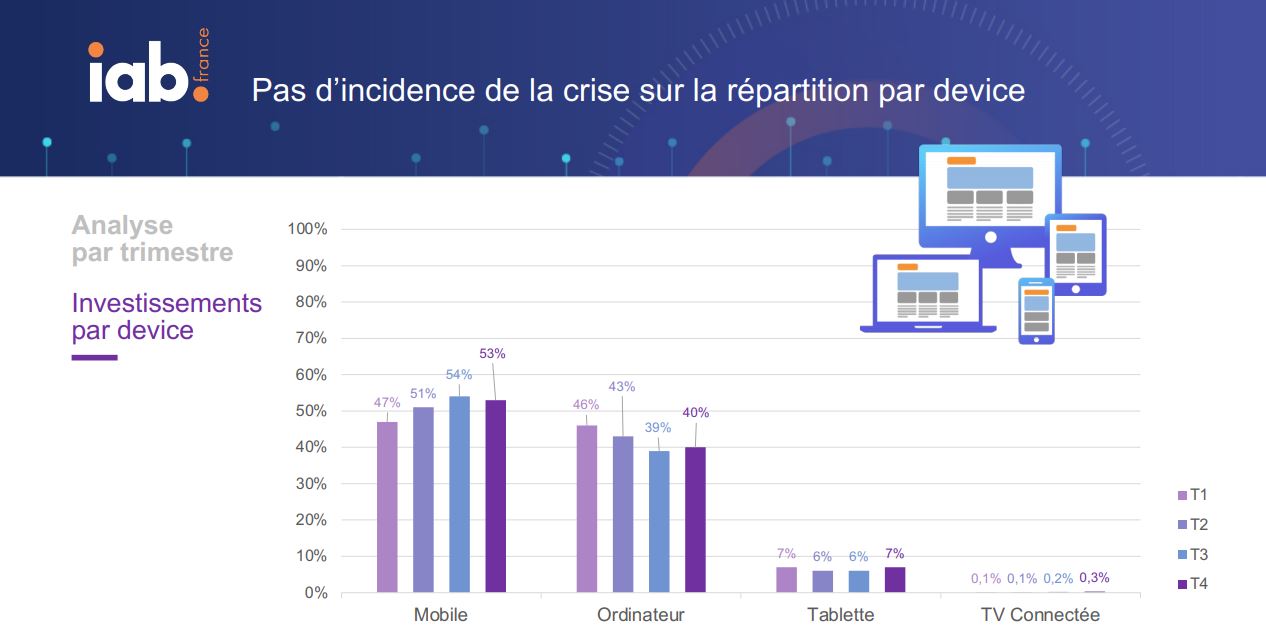

Le mobile, le device qui domine les achats programmatiques

Pour la 1ère fois, le mobile devient le device qui rassemble plus d’1 achat programmatique sur 2 (52 %), devant l’ordinateur (42 %), la tablette (7 %) et la télévision connectée (0,2 %). D’après l’IAB France, la crise économique n’a eu aucun impact sur la répartition par device au cours des 4 trimestres 2020. Si l’on constate une courbe à la hausse tout au long de l’année pour le mobile, l’ordinateur a vécu un 3e trimestre plus difficile, avant de repasser le cap des 40 % des investissements au T4.

© IAB France / Adomik

Forte présence de la vidéo, les formats classiques favorisés par la crise

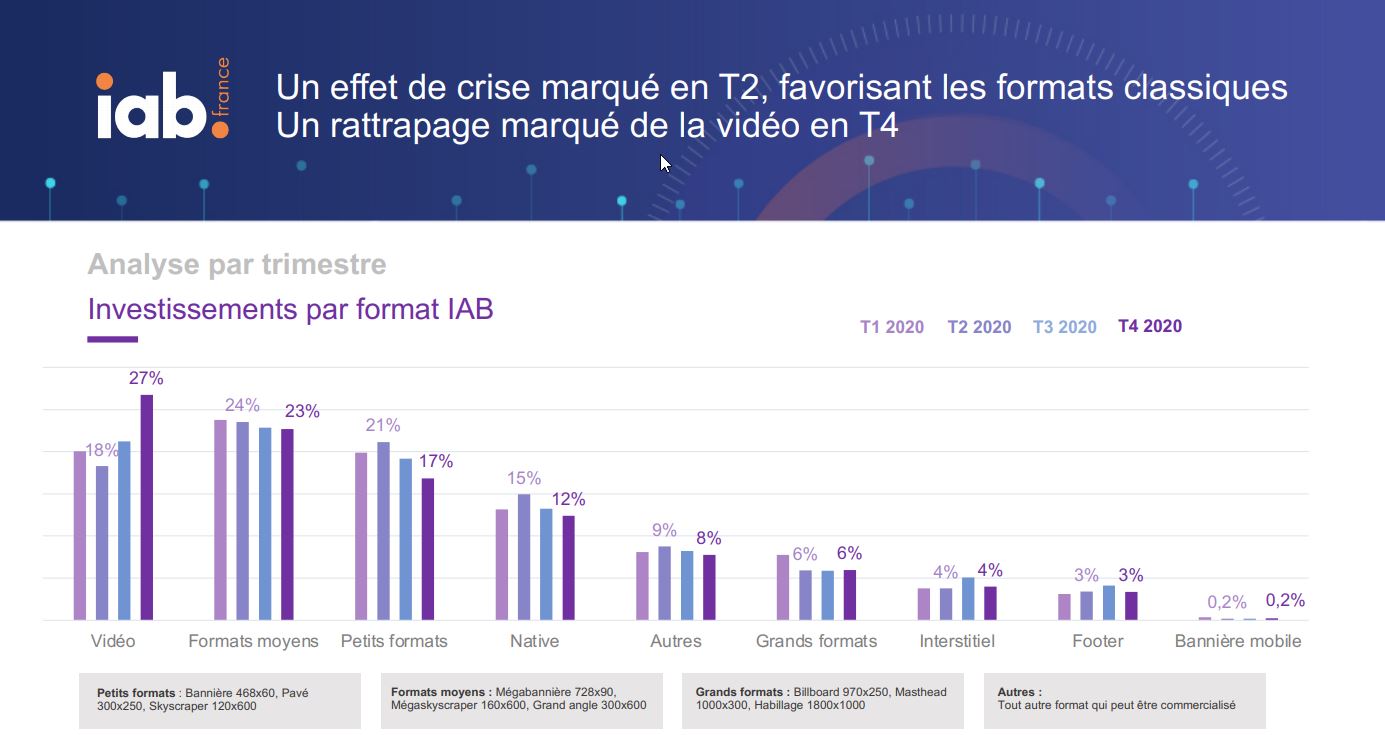

Malgré une baisse de 9 points, le format display reste largement en tête en 2020 (64 %), devant la vidéo (22 %, +4 points) et la native (13 %, +4 points). Au niveau des investissements par format IAB, la vidéo (22 %) se situe au même niveau que les formats moyens (23 %), le format display le plus utilisé, devant les petits formats (19 %) et la native (13 %).

Le baromètre montre également que la crise sanitaire et économique a fortement touché le marché au 2e trimestre 2020, favorisant ainsi les formats classiques, qui ont concentré la majorité des revenus, au détriment des grands formats et de la vidéo. À noter la belle reprise de cette dernière, qui a connu un effet de rattrapage au 4e trimestre, avec 27 % des investissements par format IAB.

© IAB France / Adomik

Du côté des impressions, les formats natifs représentent 30 % du volume, devant les formats moyens (23 %) et les petits formats (19 %). La vidéo ne constitue que 3 % des impressions programmatiques.

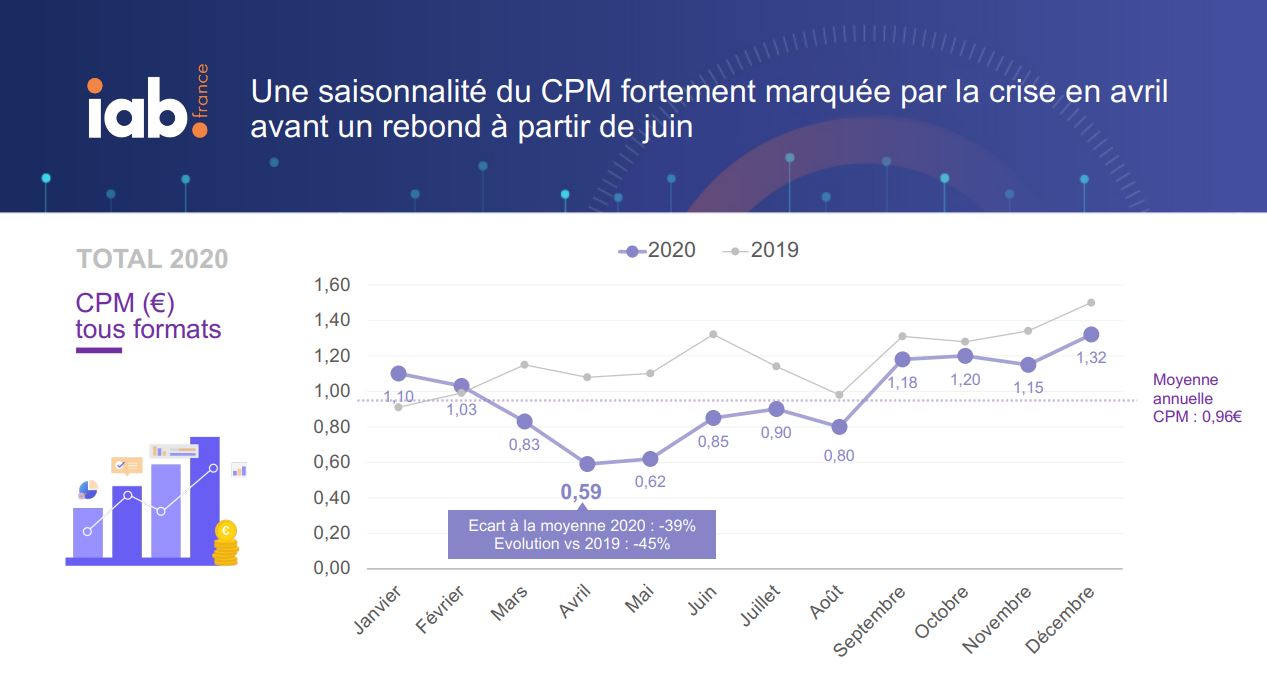

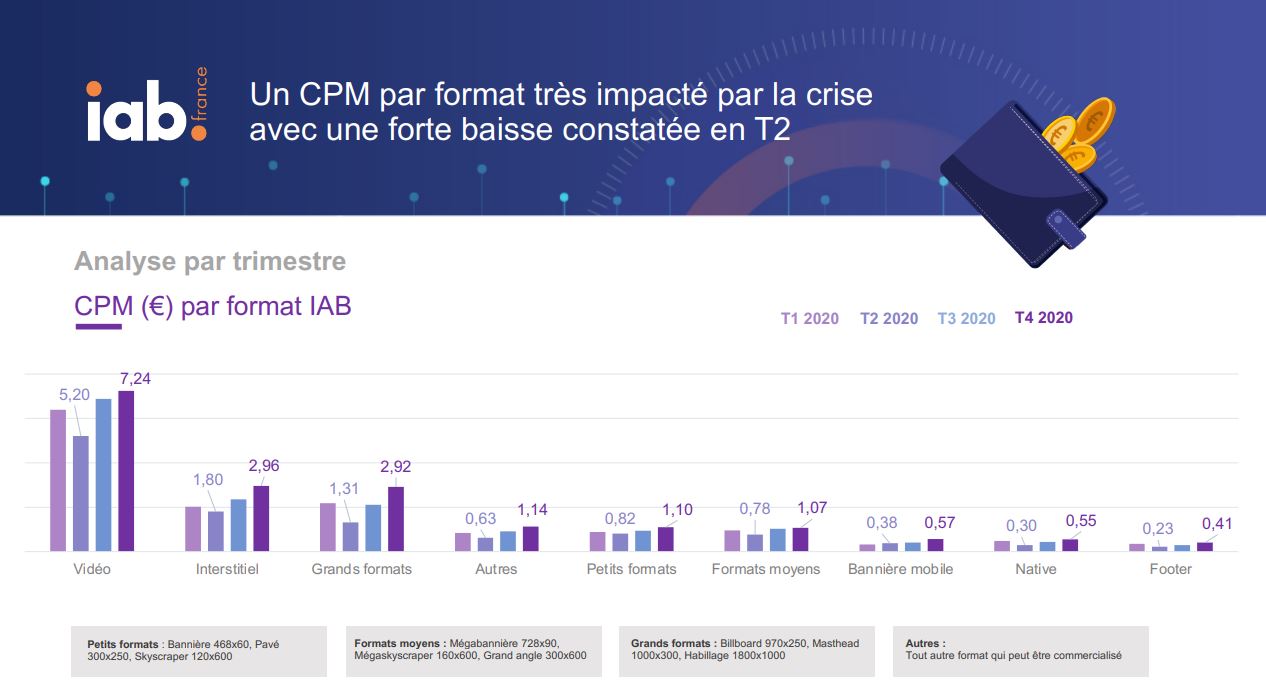

L’impact de la crise sur l’évolution du CPM en 2020

Le premier confinement a fortement impacté le CPM moyen, qui a chuté à 0,59 € au mois d’avril 2020 (-45 % vs 2019). Si sa moyenne annuelle se situe à 0,96 €, le CPM a connu un net rebond à la rentrée, passant de 0,80 € au mois d’août à 1,18 € en septembre, avant d’atteindre le pic de l’année : 1,32 € en décembre 2020.

© IAB France / Adomik

C’est la vidéo qui reste le format le plus élevé avec un CPM à 6,96 €, soit 7 fois plus cher que le coût des formats moyens. Suivent l’interstitiel (2,30 €) et les grands formats (2,08 €). Le format native présente un CPM de 0,43 € et la bannière mobile est à 0,41 €. De manière générale, l’ensemble des formats ont connu une forte baisse au 2e trimestre 2020 sous l’effet de la crise.

© IAB France / Adomik

Les acteurs majeurs du programmatique en 2020

D’après le baromètre, 33 % du marché était représenté par seulement 15 annonceurs au 2e trimestre 2020, contre 23 % au T4. Alors que 87 % des investissements du marché du programmatique est représenté par 5 acteurs, le poids de Google Adwords (2e) a été le plus important au cours du 2e trimestre, au plus fort de la crise (27 %).

Le top 5 des annonceurs

- Renault (4 %)

- Orange (3 %)

- Carrefour (2,4 %)

- Intermarché (2,1 %)

- Nestlé (1,9 %)

Le top 5 des bidders

- Display & Video 360 (48 %)

- Google Ads (22 %)

- Xandr (8 %)

- Criteo (7 %)

- theTradeDesk (3 %)

Recevez par email toute l’actualité du digital

")